Erben

Gesetzliche Erbfolge: In dieser Reihenfolge erben Ihre Angehörigen

Ohne gültiges Testament und Erbvertrag regelt das Gesetz die Erbfolge für die Angehörigen.

In gut der Hälfte aller deutschen Erbfälle liegt kein Testament vor. In diesen Fällen regelt das Gesetz die Erbfolge für die Angehörigen. Doch wer erbt dann was und wie viel?

Das deutsche Erbrecht erlaubt jedem, für seinen Todesfall eine Regelung über sein Vermögen zu treffen. Dies geschieht entweder durch ein Testament oder einen notariell beurkundeten Erbvertrag. Wer zu Lebzeiten kein gültiges Testament und keinen Erbvertrag erstellt, vertraut seinen Nachlass der gesetzlichen Erbfolge an – diese ist im Bürgerlichen Gesetzbuch (BGB) in den §§ 1924 ff. festgelegt.

Das Wichtigste in Kürze:

Ehegatten, Kinder und andere nahe Verwandten kommen zuerst als Erben infrage. Gibt es nur entferntere Verwandte wie Tanten, Onkels oder Cousinen und Cousins, könnten auch sie erbberechtigt sein. Entscheidend für die Bestimmung des Erbteils ist das Ehegattenerbrecht sowie das sogenannte Ordnungssystem.

So funktioniert die gesetzliche Erbfolge

In der gesetzlichen Erbfolge ist – nach dem Ehegattenerbrecht – das Verwandtschaftsverhältnis zum Verstorbenen entscheidend: Zunächst erben die nächsten Verwandten, also Ehepartner, Kinder und Enkel, dann Erben 2. Ordnung wie Eltern oder Geschwister, Neffen und Nichten. Schließlich erben Onkel und Tanten sowie Cousins und Cousinen.

Wichtig:

Neben den Verwandten erbt immer auch die noch lebenden Ehepartner bzw. eingetragene Lebenspartner des Verstorbenen. Das Ehegattenerbrecht führt dazu, dass die Verwandten weniger erben. Nähere Verwandte schließen grundsätzlich die weiter entfernten Verwandten von der Erbfolge aus. Konkret bedeutet dies: Hat die verstorbene Person Kinder, dann erben die Geschwister der Verstorbenen nach dem Gesetz nichts.

Rangordnungen der gesetzlichen Erbfolge

Das gesetzliche Erbrecht richtet sich nach einem Ordnungssystem.

Danach werden Verwandte in drei Ordnungen aufgeteilt:

- Gesetzliche Erben der 1. Ordnung (§ 1924 BGB): Kinder der Erblasser und Enkelkinder

- Gesetzliche Erben der 2. Ordnung (§ 1925 BGB): Eltern der Erblasser, Geschwister, Nichten und Neffen (auch geschiedene Elternteile der verstorbenen Person sind Erben zweiter Ordnung)

- Gesetzliche Erben der 3. Ordnung (§ 1926 BGB): Großeltern des Erblassers, Onkel und Tanten, Cousins und Cousinen

Gesetzliche Erbfolge: Wer sind Erben erster Ordnung?

Erben erster Ordnung sind grundsätzlich die Nachkommen der Erblasser. Lebt zum Zeitpunkt des Todesfalls ein Kind des Erblassers, erbt dieses Kind neben dem überlebenden Ehegatten des Verstorbenen. Bei mehreren Kindern wird das Erbe unter den Kindern, den überlebenden Ehegatten oder eingetragenen Lebenspartnern aufgeteilt – im Falle der Kinder jeweils zu gleichen Teilen. Sind die Kinder der Erblasser bereits verstorben, erben deren Enkelkinder ebenfalls zu gleichen Teilen. Gleiches gilt für nicht eheliche Kinder, die nach dem 1. Juli 1949 geboren sind.

Gesetzliche Erbfolge: Wann erben die Geschwister?

Geschwister sind immer Erben zweiter Ordnung – ebenso wie die eigenen Eltern. Daher erben Geschwister von Verstorbenen nach dem Gesetz erst dann, wenn diese keine Kinder hatten und die gemeinsamen Eltern bereits tot sind. Das bedeutet aber auch: Leben beide Eltern des Verstorbenen noch, erben sie jeweils die Hälfte des Nachlasses.

Ist ein Elternteil bereits verstorben, treten an dessen Stelle deren Nachkommen – in diesem Fall also die Geschwister des Erblassers und deren Kinder. In der Erbfolge zweiter Ordnung bilden Erben zusammen mit ihren Nachkommen also eine Linie – diese erbt zu jeweils gleichen Teilen.

Gesetzliche Erbfolge: Wann erben Tante und Onkel, Cousinen und Cousins?

Eher selten in der gesetzlichen Erbfolge werden Verwandte in dritter Ordnung mit einem Erbe bedacht. Dies ist nur dann möglich, wenn Verstorbene keine eigenen Kinder oder Enkel hinterlassen, die Eltern der Erblasser bereits verstorben sind und weder Geschwister noch Nichten oder Neffen leben. Erst dann fällt den Großeltern und deren Abkömmlingen eine Erbschaft zu.

Ist ein Großelternteil bereits verstorben, treten die Nachkommen der Großeltern, also die Tanten und Onkel des Erblassers und deren Abkömmlinge, die Cousins und Cousinen, an deren Stelle.

Gesetzliche Erbfolge: Wie erben adoptierte Kinder?

Haben Sie Kinder adoptiert, werden diese mit Ihnen rechtlich verwandt. Erbrechtlich wird ein adoptiertes minderjähriges Kind dann wie ein gemeinschaftliches Kind in Ehe oder eingetragener Partnerschaft behandelt. Somit zählt es zu den Erben erster Ordnung und verdrängt auch Erben aus der zweiten Ordnung, beispielsweise die eigenen Geschwister. Auch sind Adoptivkinder gegenüber den leiblichen Eltern grundsätzlich nicht mehr erbberechtigt. Dies bedeutet: Stirbt das Adoptivkind vor den neuen Eltern, erben deren Adoptiveltern.

Wichtig:

Für adoptierte volljährige Kinder gelten besondere Regeln im gesetzlichen Erbrecht: Anders als bei minderjährigen Adoptivkindern erlischt hier die verwandtschaftliche Beziehung zu den leiblichen Eltern nicht. Ein volljähriges Adoptivkind kann also theoretisch gesetzlicher Erbe sowohl von den leiblichen Eltern als auch den Adoptiveltern sein. Erbrechte gegenüber den Verwandten der Adoptiveltern bestehen aber nicht.

Gesetzliche Erbfolge: Und wann erbt der Staat?

Haben Sie zu Lebzeiten weder ein Testament noch einen Erbvertrag abgeschlossen, gibt es keine gesetzlichen Erben in Ihrer Familie oder haben diese ihre Erbschaft ausgeschlagen – dann erbt der Staat. Konkret das jeweilige Bundesland, in dem Sie als Erblasser zum Zeitpunkt des Todes Ihren Wohnsitz oder den gewöhnlichen Aufenthalt hatten. Leben Sie vor Ihrem Tod im Ausland oder ist kein amtlicher Wohnsitz feststellbar, erbt der Bund.

Wichtig für Ihre Erben:

In diesem Fall haftet der Staat nur beschränkt für eventuell ausstehende Nachlassschulden.

———————————————————————————————————————————————–

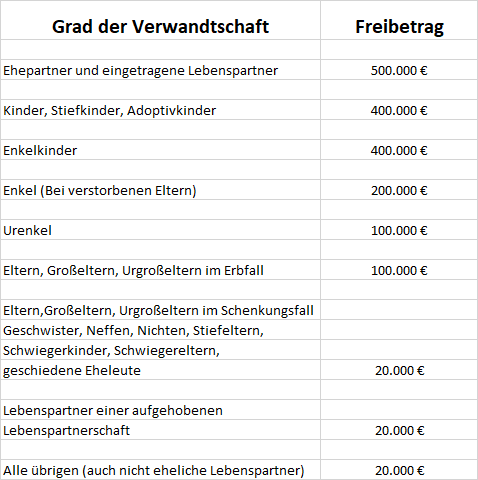

Steuern in der gesetzlichen Erbfolge – Verwandtschaftsgrad und Freibeträge

Wichtig beim Thema gesetzliche Erbfolge ist das Thema Steuern. Wer erbt, muss mitunter Erbschaftssteuer an den Staat entrichten. Für reine Vermögenswerte gibt es hier, je nach Verwandtschaftsgrad, unterschiedliche Freibeträge. Immobilien hingegen können an Erben erster Ordnung steuerfrei vererbt werden – wenn diese das Haus oder die Wohnung später selbst nutzen.

Freibeträge: